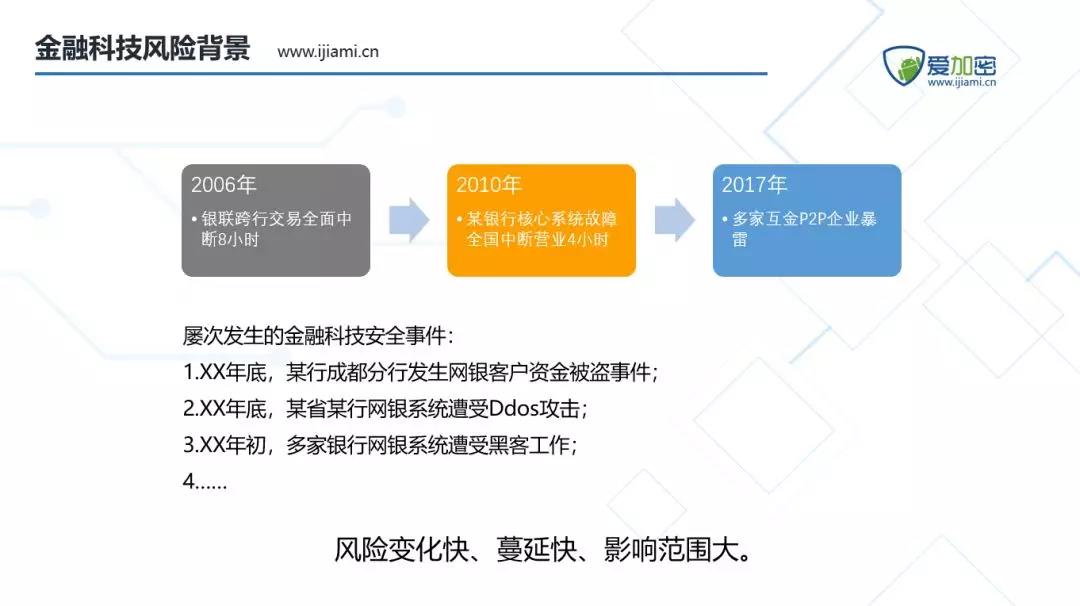

随着经济全球化进一步加深和世界经济发展格局的变化,原有国际金融秩序已明显不适应现实需要,国际贸易不平衡及摩拆擦难以平复,国际汇率,利率的波动性日益显著, 银行业经营遇到了前所未有的挑战,与此同时国内人民币汇率升值,利率市场化的开放和国际化经营战略的实施,业务日趋复杂,风险来源更加多元化,如何迅速提升风险管理能力,已成为国内金融业必须尽快解决的问题。

图片来源于网络,如有侵权,请联系删除

在全面风险管理理念基础上出现了将市场风险、信用风险和其他多种风险集于一体的各种新模型。有些公司已经推出自己的完整模型和软件,并开始在市场上向金融机构出售.这些模型也被称为一体化的风险度量模型。

图片来源于网络,如有侵权,请联系删除

一、风险价值重要的风险计量工具

图片来源于网络,如有侵权,请联系删除

《巴塞尔新资本协议》是一个统一的综合性协议。它以统一的框架和不同的具体形式刻画了金融系统中面临的三种主要风险,在市场风险、信用风险和操作风险的量化方面采用了目前最为流行的风险管理技术——风险价值法,风险价值法最早产生于J.P.摩根公司,最初目的在于量化市场风险,目前己经被应用到度量信用风险、操作风险,并逐渐成为金融风险量化分析的标准。基本上可以认为风险价值法已经演化为一种全面风险度量的行业标准。风险价值法的用途包括:第一,在业务部门、客户和产品类别的层次上评价风险;第二,在业务部门、客户和产品类别的层次上设定限额,即设定所允许的最大VaR值,对交易的风险进行控制;第三,以VaR值作为风险尺度,评价风险业绩。与传统的风险评价方法相比。风险价值法有许多明显的优势:第一,它以价值形式表现;第二,它高度综合;第三,它是可替代的,便于比较。要确定VaR值,必须首先确定以下三个系数:第一个系数是持有期限。它是衡量回报波动性和关联性的时间单位,也是取得观察数据的频率。如巴塞尔委员会出于审慎监管的需要,选择了两个星期的持有期限。第二个系数是观察期间。它是对给定持有期限的回报的波动性和关联性进行考察的整体时间长度,是整个数据选取的时间范围,有时又称数据窗口。如巴塞尔委员会目前要求的观察期间为一年。第三个系数是容忍度或置信水平。

二、 实行经济资本管理

资本管理是风险管理的重要工具。通过经济资本,金融机构可以量化所有风险并计算抵御所有风险所需的资本,因此,资本管理是强化资本刚性约束、控制风险资产扩张的有效途径,体现了现代金融机构风险管理的核心思想。20世纪90年代,花旗银行集团就开始探索建立覆盖信用风险、市场风险和操作风险的数理模型,步入以经济资本约束各类风险的新型增长模式。在与旅行者集团合作后,经济资本被运用到了更广泛的领域,并取得了可观的成果。金融机构承担的全部风险损失包括预期损失和非预期损失。对金融机构而言,真正的风险来源于非预期损失,因为预期损失以提取准备金的形式计入管理成本,并在金融产品定价中得到补偿;非预期损失则需要通过对风险的计量,最终由资本来弥补,这部分用于弥补非预期损失的资本,就是所谓的经济资本,也称为风险资本。在从风险计量到风险优化的过程中,经济资本概念起着桥梁作用’经济资本反映了市场及金融机构内部风险管理的需求,它是一种虚拟的、基于全部风险之上的、与风险的非预期损失相当的资本。经济资本不是金融机构的真实资本,与监管机构要求的监管资本也有所不同,它是一个“算出来的”的用以防止非预期损失应该具有的资本数。经济资本体现了全面风险管理的理念,是在考虑相关性的前提下,所有类型风险的经济资本的加总,是一种风险分散化之后在整体层面上的特殊的资本。经济资本与实际资本的比较,是金融机构确定风险边界的基础,以此为基础确定的风险边界,既能有效控制风险,又充分考虑了金融机构的业务发展和资产扩张。